4025 Debrecen, Simonffy utca 32. 1/8.

4030 Debrecen, Vécsey utca 51.

-

Kiküldetési rendelvény

- 2024.04.17.

- Posted by: Somogyi Péter

- Category: Könyvelési kisokos

Nincs hozzászólás

-

Magánszemély ingó vagyontárgyának értékesítése

- 2024.04.09.

- Posted by: Somogyi Péter

- Category: Könyvelési kisokos

-

Új Sávos helyi iparűzési adó

- 2024.04.09.

- Posted by: Somogyi Péter

- Category: Könyvelési kisokos

Új Sávos helyi iparűzési adó A helyi iparűzési adó, olyan adónem amit a kis- és középvállalkozások, valamint a cégek fizetnek a székhelyük, telephelyük szerint a helyi önkormányzatnak. Az új törvény szerint jogosulttá válnak az iparűzési adóalap egyszerűsített megállapítására azok a vállalkozások akiknek a tevékenysége nem haladja meg az évi 25 millió Ft-os árbevételt. Továbbá olyan átalányadózó egyéni vállalkozók akiknek a kiskereskedelmi tevékenysége nem haladja meg a 120 millió Ft-ot. Az új iparűzési adó 3 sávot különböztet meg:• 12 millió forintig, 2,5 millió Ft adóalappal számítva 2%-os iparűzési adókulcs esetén az évi összeg 50.000Ft• 12-18 millió forintnyi összeg esetén, az adóalap 6 millió Ft és ez 2%-os iparűzési adókulcs esetén 120.000Ft évi összeg.• 18-25 millió forintig, az adóalap 8,5 millió Ft és ide tartozik az általányadózó egyéni vállalkozók esetén a 120 millió forintos határ. A 2%-os iparűzési adókulccsal számítva ez évi 170.000 Ft.Ha a vállalkozó átlépi a 25 millió forintos összeghatárt vagy nem szeretné a sávos adó megállapítást alkalmazni akkor az adóalapját főszabály szerint számítjuk ki.

-

Elévülés

- 2024.02.07.

- Posted by: kardoscsabi

- Category: Könyvelési kisokos

Supported by a robust sales force and tight cost controls, Pharm Ltd. experienced sustained double-digit growth over a number of years, only to find that their supply chain struggled to keep pace.

-

Cégautóadó

- 2019.12.09.

- Posted by: kardoscsabi

- Category: Könyvelési kisokos

Supported by a robust sales force and tight cost controls, Pharm Ltd. experienced sustained double-digit growth over a number of years, only to find that their supply chain struggled to keep pace.

-

Apport

- 2018.04.02.

- Posted by: kardoscsabi

- Category: Könyvelési kisokos

Bring to the table win-win survival strategies to ensure proactive domination.

-

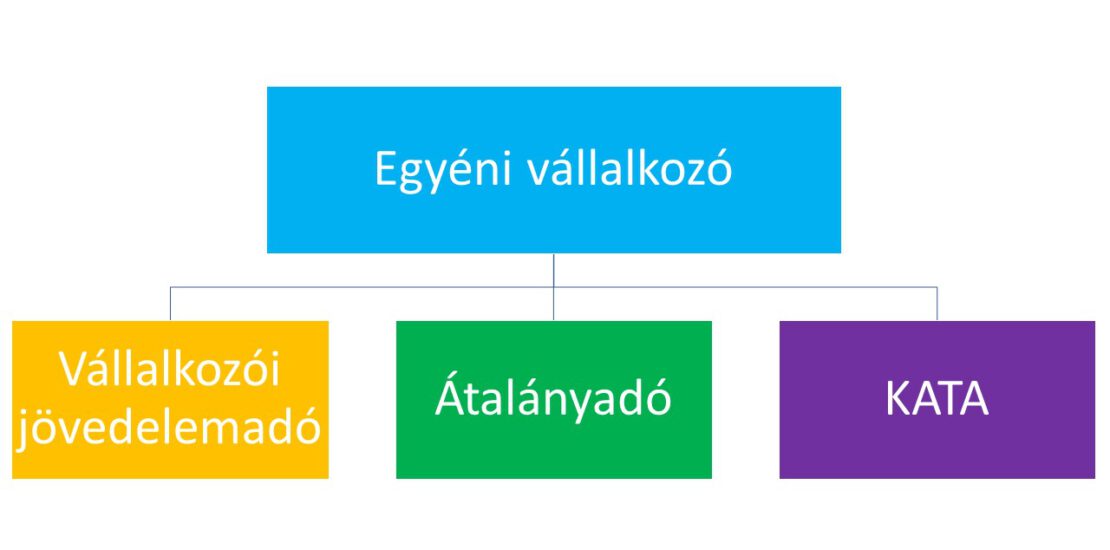

A vállalkozói személyi jövedelemadó

- 2018.04.02.

- Posted by: kardoscsabi

- Category: Könyvelési kisokos

At the end of the day, going forward, a new normal that has evolved from generation.

-

Adókedvezmények

- 2018.04.02.

- Posted by: kardoscsabi

- Category: Könyvelési kisokos

User generated content in real-time will have multiple touchpoints for offshoring.

-

Alkalmi munkavállalás

- 2018.04.02.

- Posted by: kardoscsabi

- Category: Könyvelési kisokos

Capitalize on low hanging fruit to identify a ballpark value added activity to beta test.

-

Adózási formák

- 2015.12.25.

- Posted by: kardoscsabi

- Category: Könyvelési kisokos

In particular, the initial state of the company’s sales and operations planning capabilities limited their ability to account for demand variability or raw material lead times in production and distribution. Improve sales and operations and production planning.

- 1

- 2